اندیکاتور ADX

مقدمه

اندیکاتور شاخص میانگین جهتدار یا (ADX) Average Directional Index، اندیکاتور جهتدار منفی (DI-) و اندیکاتور جهتدار مثبت (DI+)، گروهی از اندیکاتورهای حرکتی جهتدار (DMIs) هستند که تشکیلدهنده یک سیستم معاملاتی میباشند. این سیستم معاملاتی توسط ولز وایلدر (Welles Wilder) معرفی شد. اگرچه وایلدر سیستم جهتدار حرکتی خود را با دارائیها و قیمتهای روزانه در ذهنش طراحی کرد، اما این اندیکاتورها همچنین میتوانند به سهام نیز اعمال شوند. حرکتهای جهتدار مثبت و منفی اساس سیستم جهتدار حرکتی را تشکیل میدهند. وایلدر با مقایسه تفاوت بین دو کف متوالی با تفاوت بین سقفهای مربوطه، حرکتهای جهتدار را مشخص کرد. اندیکاتور جهتدار مثبت (DI+) و اندیکاتور جهتدار منفی (DI-) برگرفته از میانگینهای هموار شده این تفاوتها هستند که جهت روند را در طول زمان برآورد میکنند. این دو اندیکاتور در کنار هم، به عنوان اندیکاتور حرکتی جهتدار (DMI) شناخته میشوند. در عوض، شاخص میانگین جهتدار (ADX) برگرفته از میانگینهای هموار شده، تفاوت بین DI+ و DI- است که قدرت روند را در طول زمان اندازهگیری میکند (بدون در نظر گرفتن جهت). چارتیستها با استفاده همزمان از این 3 اندیکاتور، قادر به تعیین جهت و قدرت روند هستند. وایلدر در کتاب خود به نام: “مفاهیم جدید در سیستمهای معاملاتی فنی” منتشر شده به سال 1978، اندیکاتورهای حرکتی جهتدار را ارائه نمود. این کتاب همچنین شامل جزئیات میانگین محدوده واقعی یا (ATR) Average True Range، سیستم پارابولیکسار و RSI نیز میشود. با اینکه اندیکاتورهای وایلدر پیش از عصر کامپیوتر ارائه شدند، اما دارای محاسبات مفصلی بوده و از تست زمان نیز موفق بیرون آمدند.

محاسبات

حرکت جهتدار با مقایسه تفاوت دو کف متوالی با تفاوت سقفهای مربوطه قابل محاسبه است. زمانی که سقف فعلی منهای سقف قبلی بزرگتر از کف قبلی منهای کف فعلی شود، حرکت جهتدار، مثبت (صعودی) است. این حرکت جهتدار صعودی (DM+) برابر است با سقف فعلی منهای سقف قبلی (زمانی که این اختلاف، مثبت باشد). در صورت منفی شدن این اختلاف، آن را صفر در نظر میگیریم. زمانی که کف قبلی منهای کف فعلی از سقف فعلی منهای سقف قبلی بیشتر شود، حرکت جهتدار، منفی (نزولی) است. این حرکت جهتدار نزولی (DM-) برابر است با کف قبلی منهای کف فعلی (زمانی که این اختلاف، مثبت باشد). در صورت منفی شدن این اختلاف، آن را صفر در نظر میگیریم.

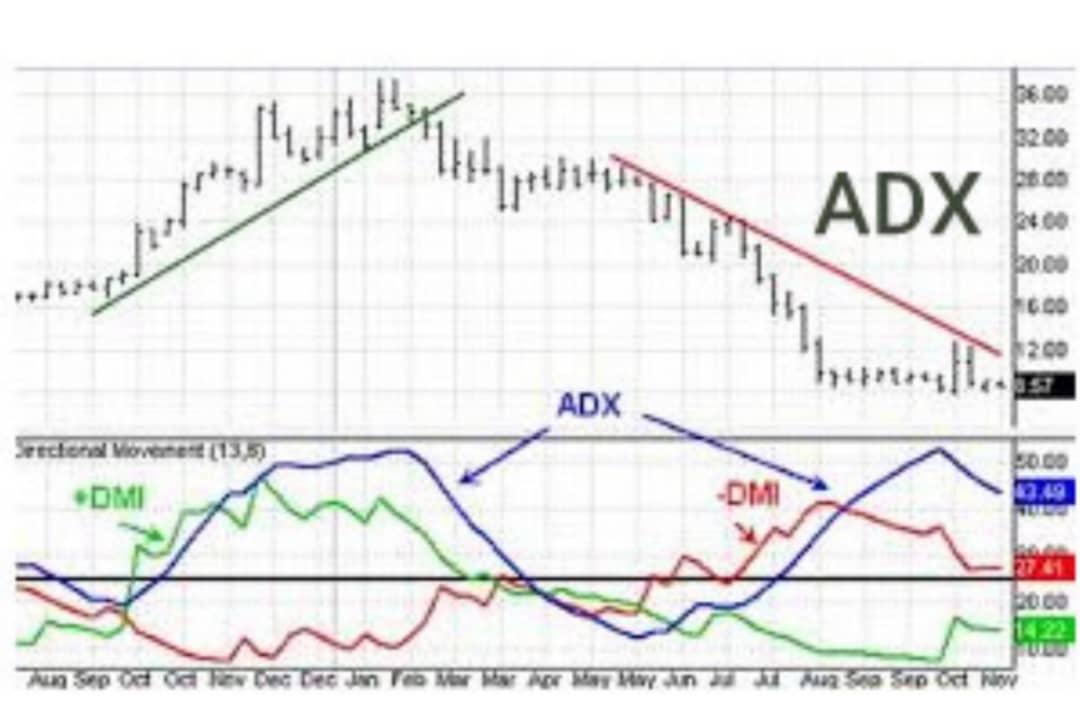

نمودار بالا، 3 مثال از حرکت جهتدار را نشان میدهد. هر جفت از کندلها نشانگر یک اختلاف بزرگ مثبت میان سقفها در یک حرکت جهتدار صعودی (DM+) قوی است. جفت کندل دوم، حرکت بدون نوسان فاقد حرکت جهتدار را نشان میدهد. لازم به ذکر است که تمامی روزهای بدون نوسان، فاقد حرکت جهتدار هستند. جفت کندل سوم، یک نوسان زیاد را نشان میدهد که ملاحظه می¬کنید فاصله DM+ و DM- به حداکثر خود رسیدهاست.

محاسبات اندیکاتور

مراحل محاسبات شاخص میانگین جهتدار (ADX)، اندیکاتور جهتدار مثبت (DI+) و اندیکاتور جهتدار منفی (DI-)، درست مانند اندیکاتور ATR، بر پایه مقادیر حرکت جهتدار صعودی (DM+) و حرکت جهتدار نزولی (DM-) است. نسخههای هموار شده DM+ و DM- به نسخه هموار شده ATR تقسیم شده و منعکسکننده مقدار واقعی جابجایی است. مثال محاسباتی زیر مانند آنچه وایلدر توصیه کرد، بر پایه تنظیمات اندیکاتور 14-دوره زمانی است.

- محدوده واقعی (TR)، جابجایی جهتدار صعودی (DM+) و جابجایی جهتدار نزولی (DM-) را برای هر دوره زمانی محاسبه کنید.

- این مقادیر دورهای را با استفاده از روشهای هموارسازی وایلدر محاسبه کنید. این روشها با جزئیات در بخش بعدی شرح داده خواهد شد.

- به منظور پیدا کردن اندیکاتور جهتدار مثبت 14-روزه (DI14+)، جابجایی جهتدار صعودی (DM+) هموار شده 14-روزه را بر محدوده واقعی هموار شده 14-روزه تقسیم کنید. برای اینکه ممیز را دو رقم جابجا کنید، عدد به دست آمده را در 100 ضرب کنید. DI14+ به دست آمده، خط اندیکاتور جهتدار مثبت (DI+) آبی رنگ است که همراه با خط ADX ترسیم شدهاست.

- به منظور پیدا کردن اندیکاتور جهتدار منفی 14-روزه (DI14-)، جابجایی جهتدار نزولی (DM-) هموار شده 14-روزه را بر محدوده واقعی هموار شده 14-روزه تقسیم کنید. برای اینکه ممیز را دو رقم جابجا کنید، عدد به دست آمده را در 100 ضرب کنید. DI14- به دست آمده، خط اندیکاتور جهتدار منفی (DI-) نارنجی رنگ است که همراه با خط ADX ترسیم شدهاست.

- شاخص جابجایی جهتدار (DX) برابر است با قدر مطلق DI+ منهای DI-، تقسیم بر مجموع DI14+ و DI14- .

- 6. پس از طی تمامی این مراحل، زمان محاسبه خط شاخص میانگین جهتدار (ADX) فرا میرسد. اولین مقدار ADX یک میانگین 14-روزه از DX است. مقادیر بعدی ADX با ضرب مقدار ADX چهارده روزه قبلی در 13 و جمع کردن آن با مقدار اخیر DX و تقسیم مقدار حاصل بر عدد 14، هموار میشود.

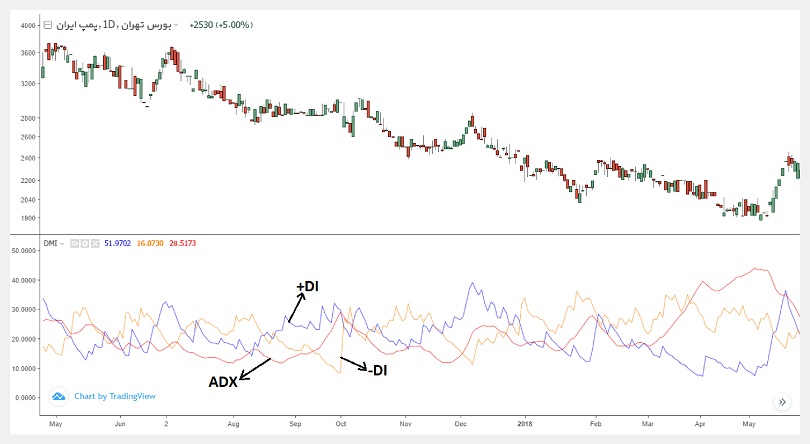

نمودار زیر نشاندهنده مثالی از ADX با DI+ و DI- برای شرکت پمپ ایران با نماد “تپمپی” است.

روشهای هموارسازی وایلدر

درک تأثیرات تمامی هموارسازیهای به کار رفته در محاسبات ADX، DI+ و DI- بسیار مهم است. به جهت استفاده از روشهای هموارسازی وایلدر، ممکن است دستیابی به مقادیر صحیح ADX نیازمند استفاده از 150 دوره دیتا باشد. وایلدر برای محاسبات RSI و ADX از روشهای مشابهی استفاده میکند. مقادیر ADX محاسبه شده با 30 دوره زمانی دیتا با مقادیر ADX محاسبه شده با 150 دوره زمانی همخوانی ندارد. مقادیر ADX محاسبه شده با دیتای 150 روزه و یا بیشتر، ماندگارتر خواهند بود. اولین روش به کار رفته، هموار کردن مقادیر DM1+، DM1-و TR1 در 14 دوره زمانی است. مانند میانگین متحرک نمایی (EMA)، محاسبات میبایست از نقطهای شروع شود، بنابراین، به راحتی میتوان گفت که اولین مقدار برابر با مجموع 14-دوره اول است. همانطور که در زیر ملاحظه میکنید، فرایند هموارسازی از دومین محاسبات 14-دورهای شروع شده و ادامه پیدا میکند.

دومین روش به منظور هموارسازی مقدار DX در هر دوره زمانی استفاده میشود تا با شاخص میانگین جهتدار به پایان برسد. در ابتدا، میانگین 14 روز اول را به عنوان نقطه شروع محاسبه کنید. در محاسبات بعدی، از روشهای هموارسازی زیر استفاده میشود:

تفسیر عملکرد

شاخص میانگین جهتدار (ADX) برای ارزیابی قدرت یا ضعف یک روند و نه جهت واقعی آن استفاده میشود. جابجایی جهتدار با DI+ و DI- تعریف میشود. در حالت کلی، زمانی که DI+ بزرگتر از DI- باشد، صعود برتری داشته و زمانی هم که DI- بزرگتر از DI+ باشد، نزول برتر است. اگر نقاط تلاقی این اندیکاتورهای جهتدار با ADX ادغام شوند، یک سیستم معاملاتی کامل خواهیم داشت. پیش از بررسی مثالها، به یاد داشته باشید که وایلدر یک معاملهگر کالا و ارز بود. بنابراین، مثالهای ارائه شده در کتابهای وی، بر مبنای این ابزارهای مالی بودند و نه بر مبنای سهام. در هر حال، این بدان معنا نیست که اندیکاتورهای وایلدر را نمیتوان برای سهام مورد استفاده قرار داد. ویژگیهای قیمت برخی از سهام، شبیه به کالاهایی است که قیمتشان در روندهایی قوی و کوتاهمدت، متغیر است. ممکن نیست سهام با نوسانات قیمتی کم، سیگنالهایی بر مبنای پارامترهای وایلدر تولید کنند. احتمالاً چارتیستها نیاز به تنظیم اندیکاتور یا پارامترهای سیگنال بر اساس مشخصات سهام خواهند داشت.

قدرت روند

شاخص میانگین جهتدار (ADX) در ابتداییترین حالت ممکن، میتواند برای تعیین روند سهام استفاده شود. این امر به معاملهکنندگان کمک میکند که بین یک سیستم پسرو و یک سیستم غیر پسرو، حق انتخاب داشته باشند. وایلدر میگوید: هنگامی که ADX بالای 25 باشد، یک روند قوی وجود دارد و زمانی هم که ADX زیر 20 باشد، روندی وجود ندارد. به نظر میرسد که بین 20 تا 25 یک ناحیه خنثی وجود داشته باشد. همانطور که در بالا اشاره شد، ممکن است چارتیستها به منظور افزایش حساسیت سیگنالها، نیاز به تغییر تنظیمات داشته باشند. ADX همچنین، به دلیل تمامی روشهای هموارسازی به کار رفته، کمی تأخیر دارد.

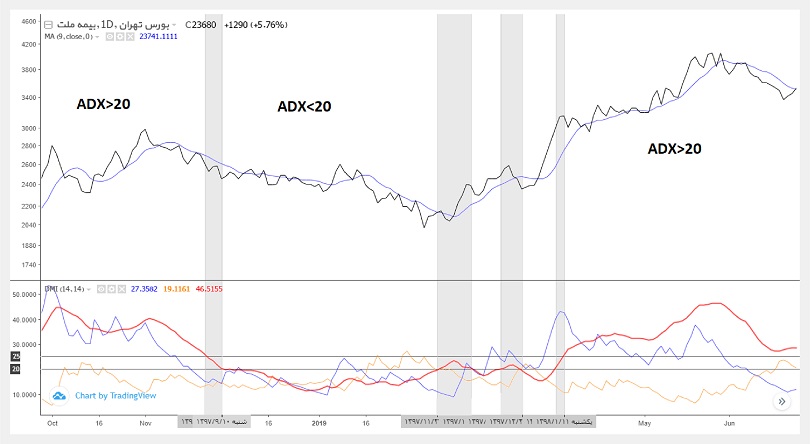

نمودار بالا سهام بیمه ملت با نماد “ملت” و میانگین متحرک ساده 9-روزه و شاخص میانگین جهتدار (ADX) 14-روزه را نشان میدهد. تا قبل از تاریخ 1397/9/3، سهام از یک روند صعودی قوی به سمت یک روند نزولی قوی حرکت کرد اما ADX همچنان در بالای 20 باقی ماند، زیرا روند صعودی قوی به سرعت تبدیل به روند نزولی قوی شد. پس از کف بهمن ماه و همزمان با حرکت ADX به بالای 20 و باقی ماندن در همان محدوده، یک روند قوی پدیدار شد. محدوده های مشخص شده بازههای زمانی هستند که ADX بین 20 و 25 قرار دارد.

جهت روند و نقاط تلاقی

وایلدر برای معامله با این اندیکاتورهای حرکتی جهتدار، یک سیستم ساده معرفی نمود. اولین شرط معاملات این است که ADX بالای 25 باشد. این امر تضمین کننده روند قیمتی است. با این حال، بسیاری از معاملهکنندگان، 20 را به عنوان سطح کلیدی استفاده میکنند. یک سیگنال خرید زمانی اتفاق میافتد که DI+ به بالای DI- حرکت کند. وایلدر حد ضرر اولیه را بر پایه کف سیگنال روزانه بنا نمود. تا زمانی که این کف باقی بماند، حتی اگر +DI به پایین DI- بازگردد، سیگنال همچنان به قوت خود باقی خواهد ماند. زمانی که ADX صعود کرده و روند تحکیم گردد، این سیگنال صعودی نیز تقویت میشود. زمانی که روند توسعه پیدا کرده و سودده شود، معاملهگران میبایست حد ضرر را تعیین کرده و در صورت ادامه حرکت در جهت روند، حد ضرر را در جهت روند حرکت دهند. یک سیگنال فروش زمانی راهاندازی میشود که –DI به بالای +DI حرکت کند. سقف سیگنال فروش روزانه تبدیل به حد ضرر اولیه میشود.

نمودار بالا سهام شرکت سرمایهگذاری البرز با نماد “والبر” و اندیکاتور DMIشامل سه اندیکاتور جهت دار ADX، DI+ و DI- را نشان میدهد. توجه کنید که به منظور کیفیت بخشیدن به سیگنالهای ADX، به جای 25 از 20 استفاده شده است. تنظیمات پایینتر به معنای سیگنالهای محتملتر است. خطچینهای سبزرنگ نشانگر سیگنالهای خرید بوده و خطچینهای قرمزرنگ نیز نشانگر سیگنالهای فروش هستند. اولین محدوده حدضرر پس از سیگنال خرید و فروش با S.T مشخص شدهاست. همانطور که نمودار به وضوح نشان میدهد، DI+ و DI- عبورهای زیادی نسبت به هم دارند. برخی از این عبورها با ADX بالای 20 و به منظور اعتباربخشی به سیگنال خرید و برخی با ADX پایین 20 با اعتبار بخشی به سیگنال فروش اتفاق میافتد. مثل همیشه، راه حل این است که دیگر ابعاد تحلیل تکنیکال را نیز در نظر بگیریم. به طور مثال اولین سیگنال خرید در تاریخ 1392/2/10 پس از یک الگوی ادامه دهنده با عبور +DI به بالای -DI اتفاق افتاد در حالی که ADX در بالای 20 قرار داشت. زمانی که یک الگوی ادامهدار صعودی در حال شکلگیری است، شرط احتیاط این است که از سیگنالهای نزولی چشمپوشی کنیم. در تاریخ 1392/5/6 با اینکه سیگنال فروش صادر شد و یک اصلاح کوتاهمدت رخ داد، اما ADX در بالای 20 قرار داشت. در تاریخ 1392/10/24 سیگنال فروش رخ داد و ADX در بالای 20 قرار داشت اما قیمت توانست سطح حمایتی مشخص شده را بشکند؛ بنابراین، حدضرر اولیه بالای جایی قرار گرفت که سیگنال فروش صادر شد. در این حالت، شرط احتیاط این است که از سیگنال خرید نزدیک به ناحیه مقاومت صرفنظر کنیم.

نمودار بالا سهام شرکت معادن روی ایران را با نماد “کروی” و 2 سیگنال نشان میدهد. این 2 سیگنال کاملاً خوب و سودده بوده و باید از حدضرر متحرک در جهت روند استفاده کرد. پارابولیکسار وایلدر میتواند به منظور تنظیم حد ضرر متحرک استفاده شود.

نتیجهگیری

محاسبات مربوط به سیستم اندیکاتور حرکت جهتدار پیچیده بوده و تفسیر آن ساده است. اجرای موفقیتآمیز این عملیات نیازمند تمرین بسیار است. تلاقی DI+ و DI- امری متداول بوده و چارتیستها میبایست با استفاده از روشهای تحلیلی مکمل، این سیگنالها را فیلتر کنند. تنظیم الزامات یک اندیکاتور ADX، سیگنالها را کاهش میدهد. اما لازم به ذکر است که این اندیکاتور فوق هموار کننده، بسیاری از سیگنالهای خوب را نیز مانند سیگنالهای بد فیلتر میکند. به عبارت دیگر، ممکن است چارتیستها ADX متحرک را کم اهمیت تلقی نموده و بر اندیکاتورهای حرکتی جهتدار (DI+ و DI-) به منظور تولید سیگنال تمرکز کنند. این سیگنالهای متقاطع بسیار شبیه به سیگنالهای تولید شده با استفاده از نوسانگرهای حرکتی هستند. بنابراین، چارتیستها به منظور تأیید، نیاز به چیز دیگری دارند. اندیکاتورهای مبتنی بر حجم، تحلیل روند پایه و الگوهای نمودار میتوانند در تشخیص سیگنالهای متقاطع قوی از سیگنالهای متقاطع ضعیف مؤثر واقع شوند. به عنوان مثال، چارتیستها میتوانند بر سیگنالهای خرید DI+ زمانی که روند بزرگتر صعودی است و نیز بر سیگنالهای فروش DI- زمانی که روند بزرگتر نزولی است، تمرکز نمایند.

- رسول احمدی

- ۱۴۰۰/۰۹/۱۳

- 217 بازدید